集裝箱水運形勢報告

上半年回顧

國際市場

疫情沖擊經貿弱化,運輸需求大(dà)幅下(xià)滑

上半年,全球貿易環境持續弱化,同時受自年初起陸續暴發的新冠肺炎疫情影響,各國經濟均遭受不同程度沖擊。據國際貨币基金組織(IMF)4月份發布的《世界經濟展望》信息,2020年全球經濟增速預計下(xià)降3.0%,較其1月份預測值增速下(xià)調6.3個百分(fēn)點。其中(zhōng),發達經濟體(tǐ)預計下(xià)降6.1%,較其1月份預測值下(xià)調7.7個百分(fēn)點;新興市場及發展中(zhōng)國家預計下(xià)降1.0%,較其1月份預測值下(xià)調5.4個百分(fēn)點。

據克拉克森(sēn)預計,2020年全球集裝箱運量約爲1.761億TEU,同比下(xià)降10.6%,較其一(yī)季度預測值下(xià)調13.4個百分(fēn)點。其中(zhōng),太平洋航線約2280萬TEU,同比下(xià)降13.0%,較其一(yī)季度預測值下(xià)調13.0個百分(fēn)點;亞洲—歐洲航線約2180萬TEU,同比下(xià)降11.7%,較其一(yī)季度預測值下(xià)調13.7個百分(fēn)點。

船隊規模增速放(fàng)緩,船舶拆解大(dà)幅下(xià)降

年初,班輪公司繼續接收大(dà)批此前訂造的大(dà)型集裝箱船,但随着疫情因素發酵,市場運力過剩情況快速顯現,班輪公司在對船隊結構優化的同時縮減運力投入。據Alphaliner統計,截至5月底,全球全集裝箱船爲5346艘、2340.6萬TEU,同比分(fēn)别增長1.5%和3.4%,運力增速較2019年同期減少0.4個百分(fēn)點。

受爲抗擊疫情而采取的封鎖措施影響,拆船市場表現低迷,尤其是二季度拆船成交業務寥寥。據克拉克森(sēn)統計,前4月,全球集裝箱船拆解運力19艘、3.85萬TEU,同比分(fēn)别大(dà)幅下(xià)降55.8%和58.9%。

受需求下(xià)降影響,班輪公司采取相應的運力停航措施,閑置運力上半年迅速攀升。據Alphaliner統計,截至5月底,閑置運力規模爲261.2萬TEU,同比增長643.5%,占總運力比重爲11.2%,較2019年同期上升9.7個百分(fēn)點。

運輸市場行情轉弱,船舶租金高位下(xià)降

上半年,集運市場在經曆了2019年的波動後,年初呈現趨穩迹象,不同船型集裝箱船租金互有漲跌。但疫情來襲嚴重影響市場供需平衡,多數班輪公司開(kāi)始大(dà)幅削減租船需求,各船型租金水平随後全線下(xià)滑。克拉克森(sēn)數據顯示,4月底,各船型集裝箱船租金水平均較2019年底有所下(xià)滑。其中(zhōng),8250TEU、6800TEU、4400TEU、3500TEU和2750TEU型船的6~12個月租期的日租金水平分(fēn)别較2019年底下(xià)降32.0%、27.3%、24.4%、21.2%和20.7%,跌幅居前;其餘多個船型日租金水平降幅達到2位數。

國内市場

港口積極恢複生(shēng)産,吞吐跌幅逐步收窄

前5月,全國港口集裝箱吞吐量9752萬TEU,同比下(xià)跌6.8%,跌幅較2月份收窄3.8個百分(fēn)點。其中(zhōng),沿海港口完成8687萬TEU,下(xià)跌6.5%,跌幅收窄3.6個百分(fēn)點;内河港口完成1065萬TEU,下(xià)跌9.7%,跌幅收窄5.2個百分(fēn)點。

班輪公司嚴控運力,航線運價表現分(fēn)化

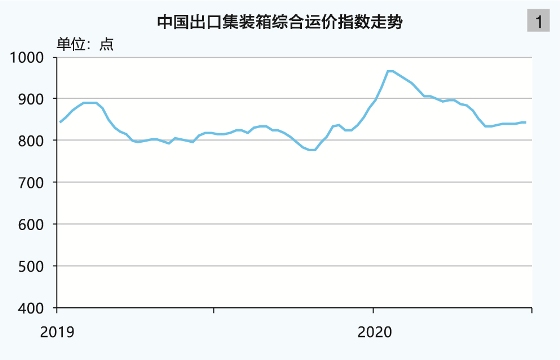

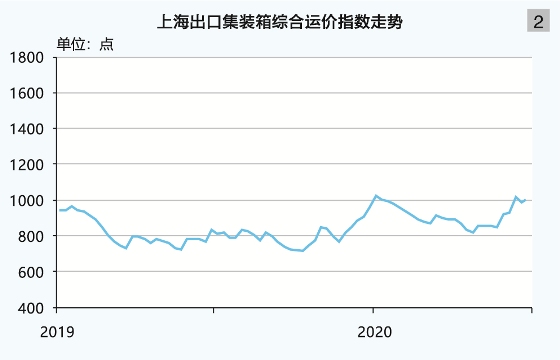

上半年,班輪公司推出規模空前的運力停航措施,由于在不同航線執行停航措施力度不同,各航線基本面狀況分(fēn)化。自4月下(xià)旬起,市場運輸需求逐步恢複,多條航線即期市場運價穩步回升。6月24日,上海航運交易所發布的中(zhōng)國出口集裝箱綜合運價指數爲841.83點,較年初下(xià)跌6.2%;上半年綜合指數均值爲883.72點,同比增長6.8%(見圖1)。上海航運交易所發布的上海出口集裝箱綜合運價指數爲1001.33點,較年初下(xià)跌2.1%;上半年綜合指數均值爲912.84點,同比增長12.0%(見圖2)。

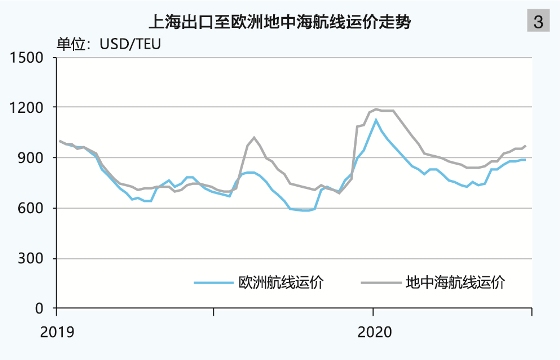

歐洲航線:市場運價走勢相對穩定。由于2020年中(zhōng)國農曆春節假期較往年有所提前,市場出貨高峰相應前移至2019年底,年初起貨量自高峰回落,即期市場運價逐步走低。2月起,物(wù)流供應鏈整體(tǐ)運行效率有所降低,貨量表現進一(yī)步走弱,運價繼續承壓下(xià)行。據Alphaliner數據,遠東至歐洲航線,前5月各月周均艙位數同比分(fēn)别下(xià)降4.4%、10.1%、11.0%、21.2%和17.1%。5月起班輪公司陸續執行多輪運價上漲計劃,即期市場運價穩步回升。6月24日,上海航運交易所發布的上海出口至歐洲、地中(zhōng)海航線運價分(fēn)别爲890美元/TEU、968美元/TEU,較年初分(fēn)别下(xià)跌20.8%、18.3%;上半年,歐洲、地中(zhōng)海航線平均運價分(fēn)别爲848美元/TEU、951美元/TEU,同比分(fēn)别上漲8.3%、19.4%(見圖3)。

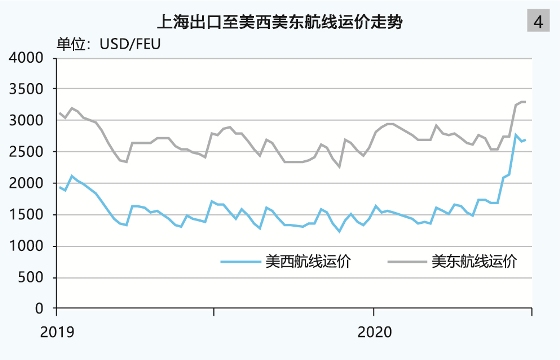

北(běi)美航線:貨量表現雖總體(tǐ)不佳,但在班輪公司大(dà)規模縮減運力措施幫助下(xià),航線艙位利用率維持在較高水平,市場運價在經過盤整後于6月起快速攀升。年初,中(zhōng)國出口至美國集裝箱運輸量下(xià)滑。據Piers數據,2019年中(zhōng)國出口至美西、美東主要港口重箱量同比分(fēn)别下(xià)跌12.7%、5.9%,總體(tǐ)貨量下(xià)跌10.1%。2020年前2月,中(zhōng)國出口至美西、美東主要港口重箱量同比分(fēn)别下(xià)跌22.2%、7.1%,總體(tǐ)貨量下(xià)跌15.8%。二季度,市場運價基本企穩。6月起,艙位呈現緊張狀況,美西、美東航線單月漲幅分(fēn)别爲28.4%、20.9%。6月24日,上海航運交易所發布的上海出口至美西、美東航線運價分(fēn)别爲2692美元/FEU、3303美元/FEU,較年初分(fēn)别上漲64.6%、17.6%;上半年,美西、美東航線平均運價分(fēn)别爲1749美元/FEU、2813美元/FEU,同比分(fēn)别增長8.6%、3.9%(見圖4)。

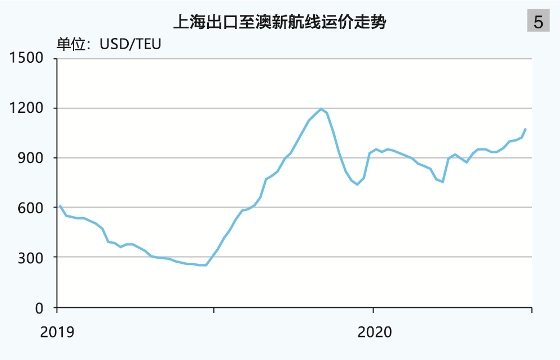

澳新航線:出口貿易逐步回暖,市場運價先抑後揚。年初,即期市場運價小(xiǎo)幅沖高,春節後連續下(xià)行。4月,運輸需求快速反彈。據海關統計,3—5月,累計出口至澳大(dà)利亞貿易額(美元)增速同比分(fēn)别爲下(xià)降15.2%、下(xià)降4.2%和增長1.6%。航線艙位利用率保持在較高水平。6月24日,上海航運交易所發布的上海出口至澳新航線運價爲1073美元/TEU,較年初上漲13.1%;上半年,澳新航線平均運價爲920美元/TEU,同比大(dà)幅上漲143.1%(見圖5)。

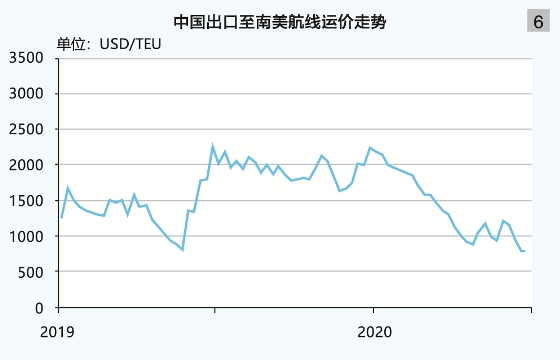

南(nán)美航線:當地市場深受疫情沖擊,航線運價小(xiǎo)幅沖高後即持續承壓下(xià)行。上海出口集裝箱運價指數顯示,上海至南(nán)美航線運價自1月初起連續15期下(xià)跌,累計跌幅達60.4%。5月,部分(fēn)班輪公司嘗試提升運價卻未獲成功。6月24日,上海航運交易所發布的上海出口至南(nán)美航線運價爲779美元/TEU,較年初下(xià)跌64.3%,創近18個月以來新低;上半年,南(nán)美航線平均運價爲1336美元/TEU,同比下(xià)跌4.3%(見圖6)。

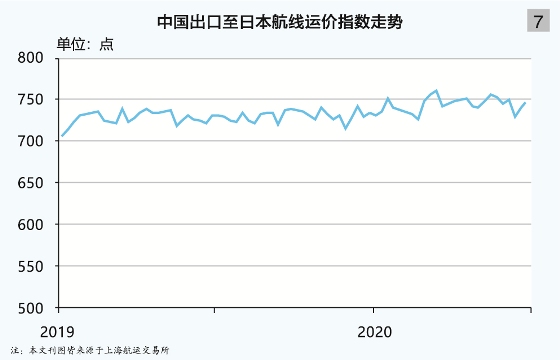

日本航線:中(zhōng)日貿易企穩回升,運價小(xiǎo)幅波動。上半年,上海航運交易所發布的中(zhōng)國出口至日本航線運價指數均值爲744.65點,同比上漲2.4%(見圖7)。

内支線量總體(tǐ)下(xià)滑,區域箱量悉數下(xià)降

中(zhōng)國主要港口集裝箱内支線運輸總體(tǐ)下(xià)滑。據上海航運交易所不完全統計,前5月,全國主要集裝箱内支線港口完成吞吐量740.9萬TEU,同比下(xià)降7.7%。

前5月,全國主要集裝箱港口内貿集裝箱吞吐量爲2462.7萬TEU,同比下(xià)降3.0%。其中(zhōng),環渤海地區爲892.3萬TEU,下(xià)降3.8%;長三角地區爲858.9萬TEU,下(xià)降3.0%;華南(nán)地區爲686.7萬TEU,下(xià)降1.3%;長江中(zhōng)上遊地區爲24.9萬TEU,下(xià)降9.7%。

下(xià)半年展望

國際市場

疫情累及經濟增長,運輸需求大(dà)幅下(xià)滑

IMF6月份發布的《世界經濟展望》預測,2020 年全球經濟預計急劇收縮 4.9%,較其4月份預測值下(xià)調1.9個百分(fēn)點,衰退程度比2008—2009 年國際金融危機暴發期間的情況更加嚴重。如果疫情在下(xià)半年得到有效控制,防控措施或将基本解除,經濟活動将逐步恢複正常,全球經濟預計于 2021年同比增長5.4%。但是全球經濟增長預測值有極大(dà)的不确定性。

根據IMF的預測,發達經濟體(tǐ)2020年的經濟增長率預計爲-8.0%。具體(tǐ)來看,美國經濟将萎縮8.0%,增速較2019年減少10.3個百分(fēn)點。歐洲經濟下(xià)滑的情況将更加嚴重,歐元區整體(tǐ)經濟将下(xià)滑10.2%,增速較2019年減少11.5個百分(fēn)點。其中(zhōng),意大(dà)利和西班牙預計均将下(xià)降12.8%;德國和法國将分(fēn)别萎縮7.8%和12.5%。日本将下(xià)跌5.8%。

與此同時,新興市場和發展中(zhōng)經濟體(tǐ)增長率爲-3.0%。中(zhōng)國預計2020年經濟增長率同比增長1.0%;印度将出現4.5%的下(xià)降;俄羅斯、巴西、墨西哥經濟增速将分(fēn)别下(xià)降6.6%、9.1%和10.5%。發展中(zhōng)國家經濟增長可能面臨較大(dà)風險。

集運市場需求面臨大(dà)幅下(xià)降的局面,各主要航線海運量均将出現下(xià)跌。據克拉克森(sēn)預測,2020年全球集裝箱海運量約1.79億TEU,同比下(xià)跌9.0%,增速較2019年減少10.8個百分(fēn)點。其中(zhōng),太平洋航線運量約2330萬TEU,下(xià)跌11.3%,增速較2019年減少9.1個百分(fēn)點,運輸量連續第2年下(xià)跌;亞歐航線運量約2180萬TEU,下(xià)跌11.8%,增速較2019年減少15.6個百分(fēn)點;次幹航線運量約2540萬TEU,下(xià)跌11.1%,增速較2019年減少11.8個百分(fēn)點;南(nán)北(běi)航線運量約2910萬TEU,下(xià)跌10.0%,增速較2019年減少10.3個百分(fēn)點;區域内航線運量約7930萬TEU,下(xià)跌6.3%,增速較2019年減少9.6個百分(fēn)點(見表1)。

運力規模保持增長,船舶大(dà)型趨勢延續

據克拉克森(sēn)統計,截至6月1日,全球全集裝箱船總訂單量爲335艘、222.9萬TEU,約占現有船隊規模的9.6%。從交付期來看,預計在2020年完成交付的運力約爲78.2萬TEU,約占現有船隊規模的3.4%。如果這些運力全部如期交付,且不考慮船舶拆解量和推遲交付現象,預計2020年的運力将達2393.6萬TEU,同比增長4.2%,增速較2019年增加0.2個百分(fēn)點,其中(zhōng)12000~14999TEU型船運力、1.5萬及以上型船運力分(fēn)别達到361.1萬、349.3萬TEU,分(fēn)别增長5.7%、14.4%。

從拆解量看,預計2020年拆解量爲19.7萬TEU,同比上升8%。由于疫情影響,預計部分(fēn)運力将延期交付。如此,年底集裝箱船運力約2341.2萬TEU,同比增長2.0%,增速較2019年放(fàng)緩2.0個百分(fēn)點。其中(zhōng),1.2萬TEU以上型船運力約685.1萬TEU,增長5.9%,占船隊規模比重約29.3%,較2019年擴大(dà)1.1個百分(fēn)點;大(dà)船比重進一(yī)步上升(見表2)。

疫情沖擊市場行情,供需平衡面臨壓力

将船舶拆解和推遲交付的因素一(yī)并考慮,2020年全球集運市場船隊規模依舊(jiù)保持增勢,市場供需平衡将面臨較大(dà)壓力。近年來船舶大(dà)型化趨勢較爲明顯,1.2萬TEU以上型船運力持續增長(該船型主要适航于主幹航線),但疫情對主幹航線産生(shēng)較大(dà)沖擊,運力過剩現象将加劇。據德魯裏預測,2020年,東西向主幹航線正向運輸需求約降0.8%,正向運力增幅爲0.5%,供需失衡情況将加劇,主幹航線正向船舶平均艙位利用率約85.8%,較2019年減少2.3個百分(fēn)點,整體(tǐ)市場面臨較大(dà)壓力。主幹航線供需失衡,将産生(shēng)溢出效應,班輪公司會将部分(fēn)運力調配至新興市場航線。但疫情同樣對新興市場造成沖擊,整體(tǐ)市場行情不容樂觀。

行業集中(zhōng)保持穩定,疫情影響有待觀察

2020年至今,集運市場并未出現規模較大(dà)的兼并重組,行業集中(zhōng)度穩定。從班輪公司的市場份額來看,目前市場份額超過10%的班輪公司有4家,分(fēn)别爲馬士基、地中(zhōng)海航運、中(zhōng)遠海運集運和達飛輪船,占比分(fēn)别爲17.3%、15.6%、12.3%和11.1%。另有3家班輪公司市場份額超過5%,分(fēn)别爲赫伯羅特、海洋網聯、長榮海運。以上7家班輪公司市場總體(tǐ)份額占比爲75.5%,與2019年相當,行業集中(zhōng)度穩定。主要班輪公司在實際經營中(zhōng),采取聯盟化經營方式,2M聯盟、海洋聯盟、THE聯盟基本涵蓋各主要班輪公司。各聯盟市場份額穩定,“三足鼎立”格局已基本穩定。

集運市場主要成本燃油因疫情波動加劇,加大(dà)了班輪公司經營難度。若疫情持續較長時間,部分(fēn)班輪公司将面臨較大(dà)經營風險,未來可能進入新的并購重組階段。

國内市場

疫情得到有效控制,外(wài)貿延續穩中(zhōng)提質

雖然疫情導緻中(zhōng)國外(wài)貿繼續面對不确定、不穩定的局面,但是不影響中(zhōng)國外(wài)貿長期、總體(tǐ)向好的格局,中(zhōng)國出口已基本接近往年水平。随着一(yī)系列穩外(wài)貿措施逐步落實,加之供給側結構性改革深入推進,2020年中(zhōng)國外(wài)貿有望延續穩中(zhōng)提質的格局。

當前,中(zhōng)國外(wài)貿主要面臨如下(xià)挑戰:第一(yī),疫情導緻全球經濟增長面臨壓力;第二,逆全球化的苗頭有所顯現,對中(zhōng)國外(wài)貿出口企業經營造成一(yī)定壓力。

疫情防控成爲關鍵,中(zhōng)美摩擦影響美線

下(xià)半年,疫情能否得到有效控制将成爲影響市場行情的關鍵因素。此外(wài),近來持續較長時間的中(zhōng)美貿易摩擦可能對北(běi)美航線的市場行情造成一(yī)定影響。

歐地航線:2020年,歐元區原本就面臨經濟擴張動能大(dà)幅減弱、英國無協議“脫歐”風險上升等局面,又(yòu)加上疫情沖擊,部分(fēn)高負債國家暴發債務危機的可能性大(dà)幅上升,将嚴重影響歐洲經濟增長步伐。總體(tǐ)而言,預計中(zhōng)國對歐洲出口集裝箱運輸需求增長停滞。據德魯裏預測,2020年西北(běi)歐西行運輸需求同比下(xià)跌2.0%,增速較2019年減少5.0個百分(fēn)點。其中(zhōng),三季度傳統旺季運量增速爲-6.0%,增速減少7.2個百分(fēn)點;疫情在四季度或趨穩,運量出現反彈,同比增幅将達到9.6%,增速上升12個百分(fēn)點。運力方面,據Alphaliner統計,在2020年内計劃交付的新船中(zhōng),1.8萬TEU以上型船爲18艘、42.6萬TEU,雖然同比下(xià)降15.3%,但交付總量仍處于較高水平,對航線供求平衡産生(shēng)較大(dà)壓力。即使四季度運輸需求預期出現反彈,但歐地航線總體(tǐ)面臨運力過剩局面。

北(běi)美航線:美國經濟衰退風險大(dà)幅上升,中(zhōng)國對美國出口集裝箱運輸需求面臨較大(dà)不确定性。據德魯裏預測,2020年,太平洋航線東行運輸需求約2014.9萬TEU,同比下(xià)降0.5%,增速較2019年上升約0.8個百分(fēn)點。運力方面,新巴拿馬運河适航運力持續投放(fàng),據Alphaliner統計,在年内計劃交付的新船中(zhōng),10000~15199TEU新巴拿馬型船爲27艘、35.1萬TEU,同比增長5.3%,預計北(běi)美航線全年運力增長較快,對供需基本面造成壓力。若疫情未能在美國得到控制,下(xià)半年中(zhōng)國對美出口總體(tǐ)情況較往年更加不容樂觀,加之運力過剩将緻市場面臨較大(dà)的下(xià)行壓力。

南(nán)北(běi)航線:據克拉克森(sēn)預測,2020年,拉美、非洲和大(dà)洋洲航線集裝箱運輸需求同比分(fēn)别下(xià)降11.4%、8.1%和10.2%,增速較2019年分(fēn)别減少10.5個、13.3個和6.0個百分(fēn)點。而總體(tǐ)運力規模始終處于增勢,加大(dà)運力過剩現象。南(nán)北(běi)航線市場不容樂觀,如果疫情控制不力,将對市場走勢造成更大(dà)壓力。

日本航線:由于人口老齡化日趨嚴重,日本經濟近年來始終增長乏力,疫情對日本經濟前景可謂雪上加霜。奧運會延期舉辦造成巨額投資(zī)可能面臨虧損的局面,供應鏈體(tǐ)系中(zhōng)斷嚴重拖累出口貿易,加之債務高企,導緻2020年日本經濟繼續停滞不前。中(zhōng)國出口至日本航線運輸需求面臨下(xià)降風險,但經營日本航線的班輪公司多年來經營策略穩定,并不爲了争奪市場份額采取惡意價格競争,将有助于保持市場行情平穩。

亞洲區域内航線:2020年,亞洲經濟增長将出現60年來的首次停滞,疫情是決定亞洲經濟能否企穩反彈的首要因素。據克拉克森(sēn)預測,2020年,亞洲區域内航線運輸需求約5700萬TEU,同比下(xià)降4.1%,同時運力保持增勢,将加大(dà)市場競争和波動。

(執筆:上海航運交易所信息部 朱蓬舟、趙榮博)